- Assurances

-

-

Assurance de prêt : Économisez jusqu'à 50%

Avec notre simulateur d'économies, estimez le montant que vous économisez Cliquez ici

-

- Modèles

-

-

-

Conseils et assistance juridique

En souscrivant un compte Premium, vous bénéficiez d'une assistance par chat, mail ou téléphone pour la rédaction de votre bail En savoir plus

-

-

- Gestion locative

-

-

Gestion locative

- Logiciel JLB Gestion Locative

- Gestion locative en ligne Smartloc

-

Comptabilité

- Comptabilité LMNP

- Comptabilité SCI

-

-

-

Conseils et assistance juridique

- Assistance juridique Premium

-

Diagnostics

- Diagnostics immobiliers

-

-

-

Location meublée :

Découvrez comment réduire vos impôts fonciers jusqu'à 0 grâce au régime réel LMNP Cliquez ici

-

-

- Guides

-

-

-

⚡Votre électricité à -18% sur le tarif réglementé⚡

Profitez d'une réduction de 18% sur le prix du Kwh (Comparateur en ligne)

Un conseiller vous accompagne gratuitement au 09 72 10 52 52

-

-

- Blog

- Contact

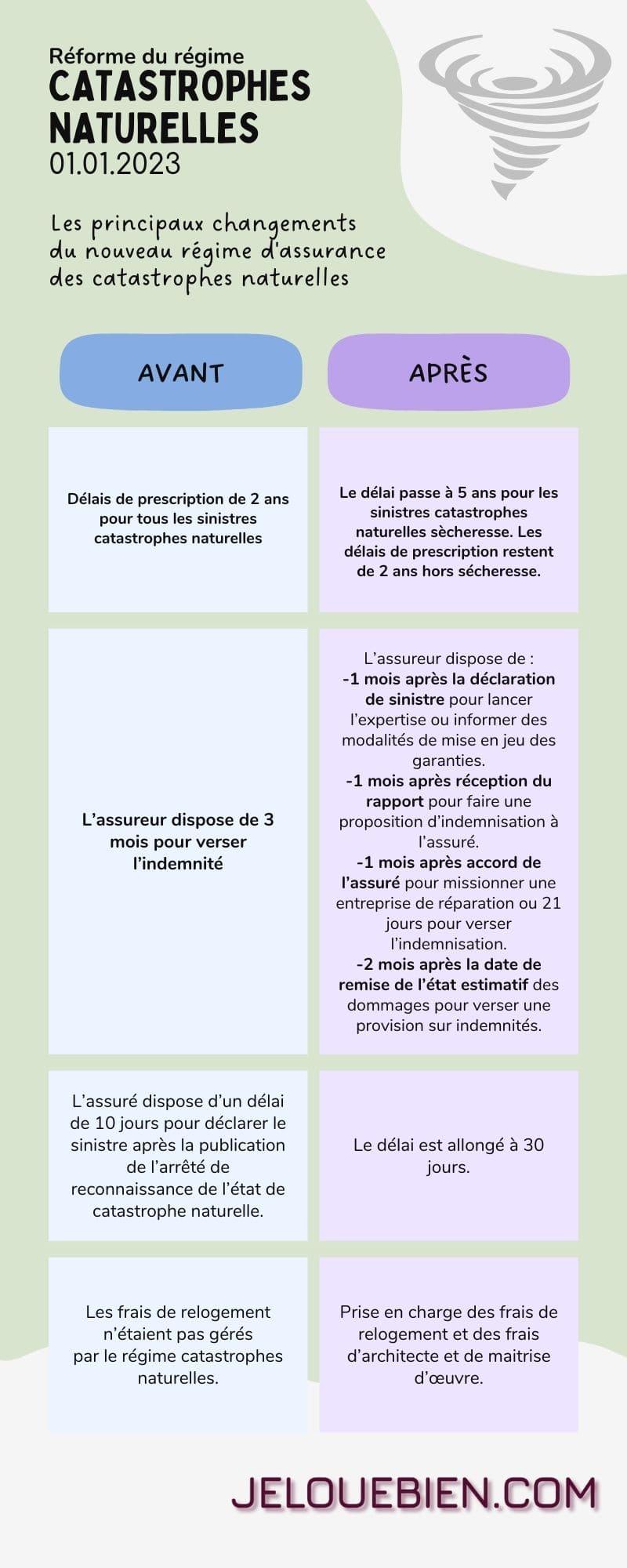

Depuis le 1er janvier 2023, la procédure pour demander la reconnaissance de l’état de catastrophe naturelle est simplifiée et facilitée.

Depuis le 1er janvier 2023, la procédure pour demander la reconnaissance de l’état de catastrophe naturelle est simplifiée et facilitée. Pour protéger l’assuré de délais d’indemnisation trop longs, la règle selon laquelle l’organisme d’assurance doit verser une provision sur les indemnités dans les deux mois après la date de remise de l’état estimatif des dommages – ou la publication de l’arrêté -, est maintenue.

Pour protéger l’assuré de délais d’indemnisation trop longs, la règle selon laquelle l’organisme d’assurance doit verser une provision sur les indemnités dans les deux mois après la date de remise de l’état estimatif des dommages – ou la publication de l’arrêté -, est maintenue.